400-966-9099

service@sxxrny.com

|

| 光伏儲能年均10GWh市場待開啟 |

| 時間:2019年08月12日 瀏覽:1401次 |

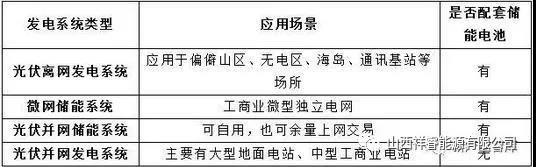

就目前市場格局來看,國內市場需求主要為MW級的大型光伏并網儲能系統。而外國,大型光伏并網儲能系統和家用離/并網儲能系統比重相當,特別是在西歐和澳洲地區,kW級家用儲能發展趨勢迅猛。 近一年來,儲能市場發展迅速,多個示范項目開建,但國內項目集中在LFP類鋰電池上,這使得很多處于轉型階段的三元鋰電池的企業保持觀望狀態。高工產研儲能研究所(GGII)經過調查后發現,三元電池在海外家用光伏儲能市場應用廣泛,Tesla、SDI、LG的家用儲能設備均有使用三元電池。海外家用光伏儲能市場是國內三元鋰電池及儲能企業可以重點開發的市場。 1、光伏系統必然配搭儲能系統 光伏發電系統是將太陽能轉換成電能的發電系統,在全球減少碳排放的大趨勢下,光伏發電憑借資源易獲取,成本快速下降,安裝規模靈活且環境限制小的特點,在較發達地區各國的能源結構中占比不斷增大。

光伏發電系統輸出功率波動較大,在沒有儲能系統配合情況下,發電效率低。若搭配儲能系統后,可實現以下作用:1)提高光消納率;2)削峰填谷提升收益;3)系統穩定性提高;4)綠色發展能源電網互聯。因此光伏發電系統+儲能系統是必然發展趨勢。 作為國內電芯企業的目標市場,光伏儲能項目中,對電池需求較大的主要集中在大型光伏并網儲能系統和家用離/并網儲能系統。就目前市場格局來看,國內市場需求主要為MW級的大型光伏并網儲能系統。而外國,大型光伏并網儲能系統和家用離/并網儲能系統比重相當,特別是在西歐和澳洲地區,kW級家用儲能發展趨勢迅猛。由于澳洲電費成本高昂,光伏+儲能效益顯著。2018年初,特斯拉宣布使用三元電池在澳大利亞建設250 MW/650 MWh電池儲能電廠的計劃。 因為中國采用集中供電,電力系統穩定,民用電價格較低且峰谷電價不完善,導致中國企業在國內家用儲能領域無法打開市場。但在西歐、澳大利亞地區,由于政府補貼和電價機制靈活,使得儲能系統的成本回收期較短,因此大量用戶選擇在家中搭建小型并網光伏儲能系統。 2、光伏儲能市場發展驅動力

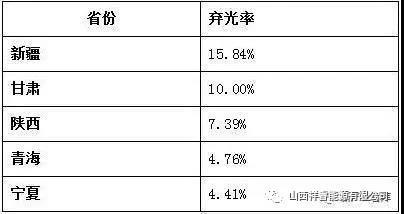

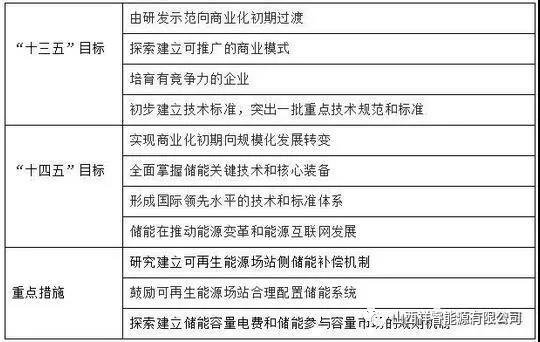

自2018年中國光伏531政策后,國內可再生能源發電市場已經進入平價上網時代。2019年新版光伏標桿上網電價相比2018年下降20%以上。光伏發電企業利潤被大幅壓縮,僅僅依靠壓縮光伏生產運維成本已不能滿足要求,需要建設儲能系統,提升系統效率和電力外送能力。 歐洲光伏強國如德國,已進入理性發展時期。在高補貼時代,沒有配置儲能系統的發電系統,由于建設成本低、回收期短,成為主流選擇。但由于棄光率高,度電成本高于搭配儲能系統的同型電站,在平價上網時代,補充建設儲能系統成為必然選擇。 在這種現狀下,2019年新疆發改委下發通知強調:要鼓勵光伏電站合理配置儲能系統,儲能電站原則上按照光伏電站裝機容量20%建設。建設地點重點向和田、喀什與克州三地州傾斜,試點儲能電站裝機總計不超過55萬千瓦。由此也可看出完善光伏發電系統,降低用電成本為目前主要建設方向。 目前國內可再生能源發電技術已處于世界領先水平,特別是光伏發電成本快速下降。在光伏用鋰電池儲能領域,國內已建成一批示范項目,從光伏電池到集成均已有成熟掌握自主技術的企業。現階段儲能市場發展主要障礙在儲能電池和BMS\EMS成本方面,如有強烈政策推動,或者鋰電池成本超預期下降,儲能市場規模便能快速增長。

3、各國未來光伏儲能市場統計 根據我國能源結構調整方向,化石能源的占比將進一步降低。中國目標在2030年非化石燃料在一次能源消耗中占比20%,在電力領域可再生能源發電量應該占總量的30%以上。光伏發電裝機量將進一步上升。按照目前儲能系統占光伏發電容量20%-40%的設計比例,儲能市場規模將快速增長,并且根據降低碳排放的能源發展趨勢,多國都設立了光伏建設目標。

根據央媒對國家能源局光伏發電規劃的采訪,2020-2035年間每年裝機至少要50GW以上,按照最低20%的設計比例,僅中國新建項目每年將新增10GWh的儲能鋰電池空間。 4、用戶側儲能產品 儲能系統對安全性、循環次數、成本較為敏感,國內大型儲能電站基本采用LFP電池。國內企業CATL、BYD等企業在技術、成本控制實力較強,目前進展較好。但經過GGII調研,在家用光伏儲能領域,由于安裝區域限制,能量密度較高的三元圓柱電池和三元方形電池也占有一席之地。目前國內已有圓柱電池企業將使用NCM+石墨的18650電池應用于海外光伏儲能,預計未來越來越多的電池廠家會關注這一領域。 |

| 上一篇 | 返回目錄 |

| 下一篇 |

版權所有:山西祥睿能源有限公司 www.kumacn.com

地址:山西綜改示范區太原學府園區長治路230號能源互聯網大廈5層512室

ICP備案:晉ICP備19004433號-1號  晉公網安備14019202000540號

晉公網安備14019202000540號